| ד''ר גדעון בן נון, מייסד ומנכ"ל אג'יו - ניהול סיכונים והחלטות פיננסיות בע"מ |

| שנת 2023 היתה סוערת. הריביות בעולם עלו ולחצו את שוקי האג"ח, אך האינפלציה התמתנה. בישראל, משבר רדף משבר. למרות זאת, תיקי ההשקעות מסכמים שנה טובה

שנת 2023 הסתיימה, יש שיאמרו כי אלו לכשעצמן, חדשות טובות. השנה שהסתיימה לא מכבר היתה אמורה להיות קשה בכל מובן עבור שוקי ההון בכלל ועבור משקיעים וחוסכים מישראל, שנה שעלולה לגרור הפסדים ותשואות שליליות. למרות זאת, השנה הסתיימה עם תשואות חיוביות, נורמליות ואולי אף יותר מכך, בכל פרופיל סיכון של מדדי אג'יו לתיקים המנוהלים.

מדדי אג'יו מבוססים על הרכבי התיקים הקיימים על פי נתוני האמת של בתי ההשקעות המובילים בישראל ביניהם פסגות, אלטשולר שחם, פעילים, מגדל שוקי הון, הפניקס (TASE:PHOE1), אי.בי.איי, מיטב, הראל פיננסיים, תפנית דיסקונט,UNIQUE , ואנליסט. הנתונים מתקבלים מהגופים המנהלים מעל 80% מתיקי ההשקעות של הציבור.

המדדים הנבנים מנתונים אלו עוקבים אחר 'תיק ההשקעות המצרפי' של הציבור ומהווים מדדי ייחוס והשוואה (בנצ'מרק) אובייקטיביים לצורך השוואת ביצועים ותוצאות של גופי ייעוץ וניהול השקעות, ביצועי תיקי השקעות מנוהלים, תיקים מיועצים בבנקים, קרנות השתלמות ועוד.

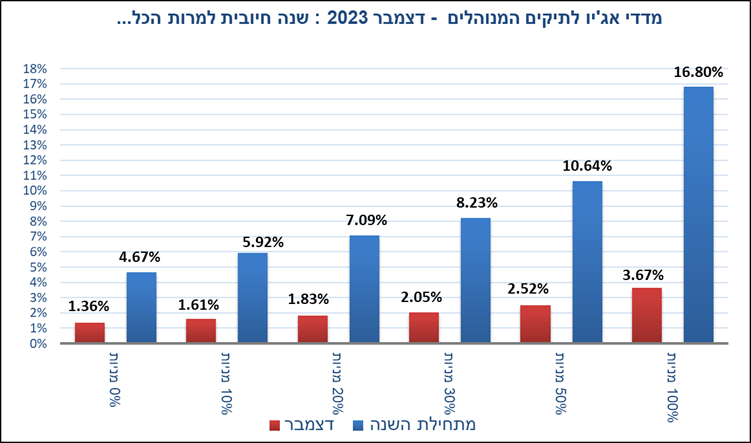

על פי הרכבי המדדים כפי שמתקבלים מבתי ההשקעות, מדד תיק האג"ח מלמד כי תיקים אלו עלו וסיפקו למשקיעים 4.67%, למרות שהריבית עלתה בחדשים הראשונים של השנה. מדדי תיק המניות עלו בשיעורים גבוהים מהנורמלי, המלמד כי תיקי המניות סיפקו למשקיע ולחוסך הישראלי תשואה של 16.8%, כמעט כפול מהממוצע ארוך הטווח של תיקי המניות.

כתוצאה מכך, התיקים המעורבים סיפקו למשקיעים רווחים ותשואות שנעות על מגרש רחב שנע בין 6% ל- 8%, תלוי ברמת הסיכון. את הפירוט אפשר לראות בגרף הבא.

| מה סייע למשקיעים?

בשנה טראומטית שכזו, רעה בכל קנה מידה ואפילו טראגית עבור המשקיעים והחוסכים בישראל, מתחייבת השאלה 'הכיצד'. כיצד נוצרים למשקיעים תשואות כל כך טובות למרות המציאות הקשה של עליית ריבית ושל תחושת נסיגה במדינה ובכלכלה הישראלית?

קיימות לכך כמה סיבות. הראשונה היא משקל ההשקעות של הישראלים בחו"ל בכלל ובמדד ה-S&P 500 בפרט. מדד זה רשם עליה נאה, בהובלת מניות הטכנולוגיה, זאת בנוסף לפיחות השקל ביחס לדולר.

בצבירה של שני מרכיבים אלו יחדיו, השקעות במשקל גדול במניות בחו"ל יחד עם מרכיב גדול של כ- 20% בחשיפה לדולר, נרשמה עליה של כ- 26% בשנה כולה.

דבר נוסף שסייע למשקיעים הישראליים הוא מרכיב ההצמדה. בניגוד למדינות רבות בעולם, בשוק המקומי עדיין קיים שוק נרחב למדי של אג"ח צמודות מדד והדבר תרם, אמנם קלות, לספיגת האימפקט של עליית הריבית. לא פחות מכך ואולי אף יותר משמעותי, הוא העיתוי של העלאת הריבית, או עצירת המהלך. הריבית בישראל עלתה לאחרונה בחודש מאי 2023, ובכך בנק ישראל סיים את מהלך הריסון, אל מול אינפלציה שנרגעת.

החשש כמובן היה ההפיכה המשפטית, שאיימה להביא למיתון בישראל עקב החלשת המנוע של תעשיית ההייטק וההשפעה המדכאת של ההפיכה יחד עם זו של הריבית הגבוהה, על שוק הדיור. מאחר ובנק ישראל עצר את המהלך, שוק האג"ח המקומי נרגע והוריד את רמת הסיכון שהיתה אמורה להיות אילו נמשכה מגמת העליה בריבית, בדומה למהלך החיובי שנוצר בשוקי האג"ח העולמיים בסוף השנה, כאשר התברר כי הבנקים המרכזיים עוצרים את עליית הריבית.

כל אלו, יחד עם מגמה חיובית חזקה בשוקי המניות בעולם, בין בהשפעת מניות הטכנולוגיה ובין עקב ההסתגלות לריבית הגבוהה שנוצרה ובוודאי לקראת ירידתה – תרמו לרווחים הנאים בתיקי ההשקעות של החוסך בישראל.

| פרספקטיבה של 5 שנים

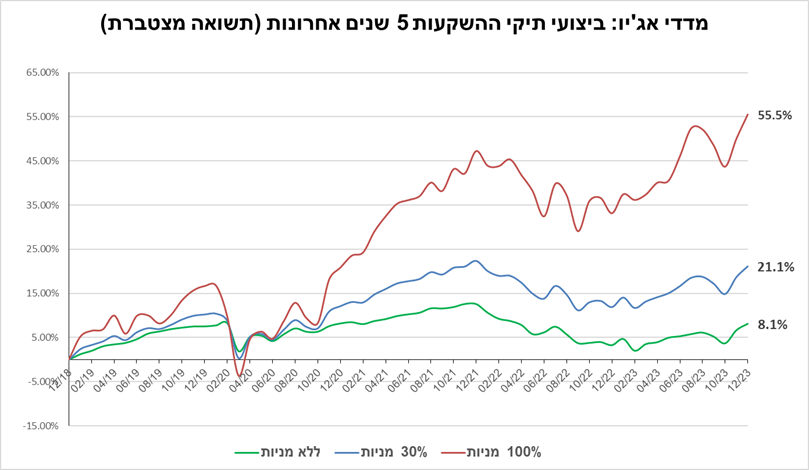

בגרף הבא, בסיכום של 5 שנים הכוללים את תקופת הקורונה ניתן לראות כי תיקי ההשקעות צברו תשואה נאה, כאשר הבולטות היא במדד תיק המניות שעלה בממוצע שנתי בשיעור דו ספרתי, כ- 55%, מדד תיק האג"ח שעלה ותרם מעט מאוד, 8.1% בלבד.

התיק המעורב המייצג את מרכז השוק ומכיל 30% מניות עלה בשיעור מצטבר מתון למדי, 21% ב- 5 שנים.

תשואות אלו כוללות כאמור את תקופת הקורונה ואת עליית הריבית החדה והמהירה ביותר שנרשמה בארה"ב מזה 40 שנה. יהיה מדויק יותר לומר כי תשואות אלה מראות כי תיקי ההשקעות ושוקי ההון בכללותם, שרדו את השנים המשבריות ביותר בחצי המאה האחרונה ורשמו בסופו של חומש, תשואה לא מבוטלת.

יחד עם זאת, צריך לזכור כי מדובר במונחים נומינליים. אם מנכים את האינפלציה, מדד תיק האג"ח ירד בכ- 4%, כלומר נשחק במונחים ריאליים, ואילו מדד התיק המכיל 30% מניות, סיפק 10% בלבד בניכוי האינפלציה, כלומר כ- 2% בשנה. לעומתם, מדד תיק המניות סיפק תשואה ריאלית נאה העולה על 10% לשנה והעיקרון ברור: ככל שהיה בתיקים מרכיב גדול יותר של מניות, כך נוצר פיצוי עבור תקופת האינפלציה הגבוהה שהיתה בשנות הזעזוע האחרונות.

במילים אחרות, הדרך העיקרית לגשר על משבר האינפלציה שנוצר בשנים האחרונות, היתה באמצעות מרכיב מניות גבוה. הסיבה לכך היא שהפירמות הן אחראיות בעצם לעדכון המחירים כלפי מעלה, לאינפלציה, כך שרווחיותן אמורה לעלות בתקופות אינפלציה. עקרון זה אינו מובטח והוא תלוי בגורמים נוספים, בהם היכולת לעדכן מחירים ולגלגל את הגידול בהוצאות אל השוק והצרכן, להתגבר על אתגרי הגידול בעלויות השונות ובעיקר לחצי השכר ועוד.

בשנים האחרונות הדבר התאפשר מאחר והאינפלציה לא גררה מיתון ולכן כוח התמחור עמד להן כדי לפצות את המשקיעים על האינפלציה. כך המערכת התאזנה, עם רמת מחירים גבוהה יותר, דבר שהתבטא גם בתיק המניות.

| החוסך הישראלי – עדיין בסביבת סיכון שונה מהעולם

האם המצב ימשיך להיות נוח עבור שוקי המניות? הדבר תלוי באופן הנחיתה, אם תהיה רכה כלומר, לא ייגרם מיתון לאחר הריבית והאינפלציה הגבוהות של השנים האחרונות. זה נראה כרגע התרחיש הסביר. ואולם, בניגוד לעולם שנהנה מאופטימיות, למשקיע בישראל קיימות די סיבות לדאגה, בעיקר עקב המצב הביטחוני והאתגר שהוא מביא אל המשק והכלכלה.

כיום די ברור כי ישראל נמצאת באחת מ-3 הזירות הגיאופוליטיות המרכזיות בעולם, במערכה שמובילה איראן, כנגדה וכנגד העולם המערבי בכללותו. קיים חשש כי המצב יתדרדר למלחמה אזורית והדבר עשוי להכביד על כלכלת ישראל.

צרכי המלחמה והשינוי שיידרש בתפישת ניהול הביטחון הלאומי של ישראל בשנים הבאות, עולם כסף, והרבה. ההערכות כבר עולות על - 200 מיליארד שקלים וההיסטוריה מלמדת כי המציאות יקרה הרבה יותר מההערכות.

בניגוד להערכות שר הביטחון לפיהן המלחמה תימשך חדשים ארוכים כי נדרש שינוי בתפישת הביטחון, הממשלה תופשת אותו כאירוע חולף אבל הדבר עשוי לגרור גידול משמעותי בגירעון התקציבי, להקשות על הריבית לרדת ולהביא בקצה גם להפחתת דירוג האשראי של מדינת ישראל. זוהי סביבה לא נוחה לשוק ההון המקומי ולתיקי ההשקעות.

למרבה המזל, מזה שנה משקיעים רבים נערכו לסביבת השקעות שלילית בשוק המקומי ולכן הגדילו החזקות בחו"ל כך שרק כשליש מהתיק נמצא בישראל, מרכיב גבוה של הצמדה לדולר, יותר מ- 20% ותיקי אג"ח מתונים ולא מסוכנים.

כל אלו יכולים לאפשר מעבר לשנה חיובית נוספת בתיקי ההשקעות, אלא אם הגאופוליטיקה תעורר ברבור שחור מאי שם.

הכותב הינו מנכ"ל אג'יו ניהול סיכונים והחלטות פיננסיות. באתר החברה ניתן למצוא מדדי בנצ'מרק וחתכים נוספים. אין לראות בסקירה ובאמור בה תחליף לייעוץ השקעות כהגדרתו בחוק.