החו"ל משתלם? הטיית הבית כמקרה מבחן בתיקי השקעות מוסדיים | ניתוח

דור דבירי | 14.09.2021 10:44

| דור דבירי, מייסד הבלוג הכלכלי בַּזֶּרֶם |

בעולם ההשקעות בשוקי ההון קיים מגוון רחב של אסטרטגיות מסחר וגישות להשקעות. בתוך כך ובמסגרת המגמה השלטת באסכולות בכלכלה התנהגותית, המשקיע בבורסות חשוף גם למגוון רחב של הטיות פסיכולוגיות. אחת ההטיות הידועות מכונה "הטיית הבית" המבטאת את הנטייה של המשקיע להשקיע בחברות בעלות קרבה גיאוגרפית למיקומו.

האם מדובר בנטייה שעדיף להימנע ממנה, או דווקא כזו שבכוחה להשיא תשואות יתר ביחס להשקעה מפוזרת גיאוגרפית?

| הטיית הבית - קווים לדמותה

הטיית הבית (Home bias) איננה בלעדית לתחום ההשקעות והיא מבוססת על הפחד מהזר והלא מוכר לנו. באופן טבעי האדם נמשך אל השגרתי והמוכר, זה המצריך פחות מאמץ והסתגלות לשינויים. הלא נודע מנגד, מייצר התנגדות בסיסית אצל האדם, שלא באופן רציונלי או מבוסס על ניתוח נתונים, מחשבה לוגית וכדומה.

הסיבה העיקרית להבדל ההתנהגותי בין השניים טמון במשקל היתר בו אנו מעניקים לדבר המוכר על פני זה המוכר פחות. ההכרה לכשעצמה מעניקה לאדם תחושה מרגיעה ותחושת מסוגלות, המבוססות על היכולת לצפות את העתיד או על סמך ניסיון עבר.

בעולם ההשקעות, הטיית הבית מתייחסת להשקעה בשווקים מקומיים על פני שווקים בינלאומיים. כמו כן היא באה לידי ביטוי גם בתת-פיזור בתוך השוק המקומי, כלומר העדפת השקעה בחברות העוסקות בתחומי הידע של המשקיע על פני אלה שאינן.

למשל, משקיע ישראלי המתגורר בארץ יעדיף בדרך כלל להשקיע בבורסה לניירות ערך בתל אביב על פני השקעה בבורסות אחרות בעולם. זאת ועוד, משקיע ישראלי העובד בתעשיית הרכב בישראל, ישקיע ביתר קלות בחברות בורסאיות בתחום כלי הרכב, וזאת מתוך תחושת קרבה, שייכות והזדהות בשל מקום עבודתו.

| עיקרון הפיזור ≠ הטיית הבית

כנגד הטיית הבית המאופיינת בהיבטים פסיכולוגיים-התנהגותיים עומד עיקרון מרכזי בתחום השקעות ההון והוא עקרון הפיזור. במסגרת ניהול סיכונים בסיסי לחשיפה ופיזור נודעו לו יתרונות משמעותיים בהפחתת סיכונים ובהשאת תשואות גבוהות לאורך זמן ביחס להשקעות ממוקדות. הרציונל שבבסיס עקרון הפיזור נשען על אי היכולת לצפות באופן סדיר את תנאי השוק. לכן, ככל שהפיזור יעלה, כך תתקיים התכנסות לממוצע תנאי השוק ובהתאם לכך לממוצע התשואות.

הפיזור הינו רב ממדי והוא נוגע הן לסוגי הנכסים (נדל"ן, מניות, אג"ח) הן לתת הסוג בכל נכס (גודל חברה, סקטור פעילות) והן לזמן ההשקעה, קרי, השקעה במנות מדודות בטווחי זמן קבועים. זאת על מנת לנטרל ככל הניתן השפעות חיצוניות בציר הזמן. ריבוי המוצרים הפסיביים והאקטיביים ובראשם קרנות הסל, מציעים אפשרויות השקעה מבוססות פיזור, ומבטאות את ההכרה בחשיבותו של עקרון הפיזור אצל המשקיעים.

בהתאם לכך, ניתן להבין כיצד עקרון הפיזור נוגד את תופעת הטיית הבית. אם כמתחייב מעקרון הפיזור נדרש המשקיע להשקיע במגוון רחב של שווקים, אזי הטיית הבית סוחפת אותו להשקיע בשוק המקומי בו הוא פועל בחיי היום-יום שלו. אם כמתבקש מן הפיזור על המשקיע להשקיע במגוון גדול של סקטורים או סוגים שונים של מוצרים פיננסיים, אזי הטיית הבית מושכת את המשקיע למוכר לו, כלומר למצומצם לו באופן טבעי.

| המוסדיים בישראל - מפזרים או בבחינת "אין כמו הבית"?

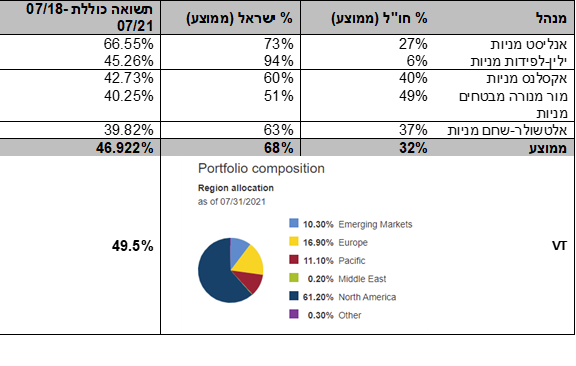

כדי להבין האם הטיית הבית משפיעה לטובה או לרעה על התשואות ב-3 השנים האחרונות, בדקתי את תיקי הגמל המנייתיים של כמה גופים מובילים (לפי אתר גמל-נט), המספקים גישה חופשית להרכב הנכסים שלהם בתיק.

הבדיקה כללה בחינה של יחס ההשקעות במניות בישראל ובחו"ל על פני שלוש דגימות בכל שנה בשלוש השנים האחרונות.

התוצאות, אם כן, מפתיעות. על אף עקרון הפיזור וההמלצה הגורפת להימנע מהטיית הבית, נראה כי אצל המוסדיים המובילים, דווקא מיקוד ההשקעה במניות בשוק הישראלי שריר וקיים. הבדיקה המדגמית מראה כי היחס ממוצע הוא כ-2/3 לבית ו-1/3 מחוץ לבית, כאשר שתי הקופות עם המיקוד הגבוה ביותר בשוק הישראלי, ילין לפידות ואנליסט, עם 73% ו-94% בהתאמה, השיאו את התשואות המרביות בשלוש השנים האחרונות.

עם זאת, ייתכן כי התשואה העודפת המשמעותית של אנליסט הינה מקרה חריג שאין מקורו בהכרח בפיזור הגיאוגרפי. לשם השוואה, קרן הסל VT (NYSE:VT), המבטאת פיזור של כ-60% צפון אמריקה ו-40% שאר העולם, השיאה תשואה של 49.5% בשלוש השנים האחרונות.

| סיכום

הטיית הבית דוחפת את המשקיע להשקיע במוכר ובקרוב אליו מבחינה גיאוגרפית ומנטלית. עקרון הפיזור והשלכותיו החיוביות בתחום ניהול הסיכונים והתשואה לאורך שנים מבטא הלכה למעשה הימנעות מהטיית הבית. הבדיקה המדגמית והלא מייצגת בהכרח, מראה כי ניתן להצביע בזהירות על יתרון קל להטיית הבית על פני הפיזור הגיאוגרפי בהשקעות המוסדיים במסלולי המניות.

ובכל זאת, חשוב לזכור כי עקרון הפיזור קיים גם בהשקעה במסגרת "הטיית הבית" - כלומר, במספר המניות והסקטורים בתחום ההשקעות בשוק המקומי. נוסף על כך, לא בוצעה השוואה לתיקים מפוזרים גיאוגרפית במיוחד (נראה שאין כאלה בהקשר המוסדיים). לכן, לא הייתי מספיד את הפיזור מהר כל כך.

הנתונים והמידע המובאים אינם מהווים ייעוץ, המלצה או חוות דעת לכדאיות השקעה במוצרים פיננסיים מכל מין וסוג שהם, ו/או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

מסחר במכשירים פיננסיים ו/או במטבעות קריפטו כרוך בסיכון גבוה להפסד סכום ההשקעה בחלקו או במלואו, ואינו מתאים לכל משקיע. מחירי מטבעות קריפטו מתאפיינים בתנודתיות גבוהה במיוחד וחשופים להשפעה חיצונית כגון אירועים פוליטיים, רגולטוריים או פיננסיים. מסחר על בסיס בטחונות תורם להגדלת הסיכון הפיננסי.

לפני קבלת החלטה לסחור במכשיר פיננסי או במטבע קריפטו, עליך להכיר במלואם את הסיכונים ואת העלויות, הנלווים למסחר בשווקים הפיננסיים, לשקול בזהירות את יעדי ההשקעה, את דרגת הניסיון ואת הנכונות לשאת בסיכונים, ולפנות לייעוץ מקצועי בעת הצורך.

פיוז‘ן מדיה (Fusion Media) מדגישה, שהמידע המוצג באתר אינו בהכרח מדויק או ניתן בזמן אמת. המחירים והנתונים באתר אינם בהכרח מסופקים ע"י בורסות או שווקים, ועשויים להיות מסופקים על-ידי עושי שוק, ולפיכך עשויים להיות בלתי מדויקים ושונים ממחיר השוק בפועל עבור שוק נתון. המשמעות היא, שהמחירים משמשים לאינדיקציה אך אינם מתאימים למטרות מסחר. פיוז‘ן מדיה וכל ספק אחר של נתונים שמוצגים באתר, אינם נושאים כל אחריות בגין נזקים או הפסדים שספגת במסחר או בשל הסתמכותך על המידע באתר.

חל איסור על הפצה, שידור, שינוי, הצגה, רפרודוקציה או אחסון של הנתונים באתר זה או שימוש בהם ללא אישור מפורש בכתב מאת פיוז‘ן מדיה ו/או ספק הנתונים. כל זכויות הקניין הרוחני שמורות לבורסה ו/או לספקים המספקים את הנתונים שבאתר.

פיוז‘ן מדיה עשויה לקבל תגמול ממפרסמים המופיעים באתר, בהתאם לאינטראקציה שלך עם הפרסומות והמפרסמים.